Джек Ма, основатель Alibaba сказал “Бедных людей удовлетворить труднее всего.

Дайте им что-то бесплатно, они решат, что это ловушка. Скажите им, что это лишь небольшая инвестиция, скажут - много не заработать. Скажите им вложиться по крупному, скажут что у них нет денег. Скажите им попробовать новые темы, скажут - нет опыта. Скажите им,что это традиционный бизнес, скажут что это тяжело. Скажите им, что это новая бизнес-модель, они скажут - пирамида . Скажите им, открыть магазин, скажут - нет свободы. Скажите им начать новый бизнес,скажут что нет доказательств что новый бизнес пойдет.

Они имеют нечто общее: Любят запрашивать Google, слушаться друзей, таких же безнадежных, как и они сами, они пребывают в раздумьях больше, чем профессор университета и делают меньше чем слепой. Просто спросите их, что они могут? Они не ответят вам. Мой вывод: Вместо того, чтобы ваше сердце билось быстрее, почему бы просто не действовать немного быстрее; вместо того, чтобы просто пребывать в раздумьях, почему бы не сделать то , о чем вы думаете. Бедные люди терпят неудачи из-за одной общей черты: “Их Вся Жизнь Проходит в Ожидании “”.

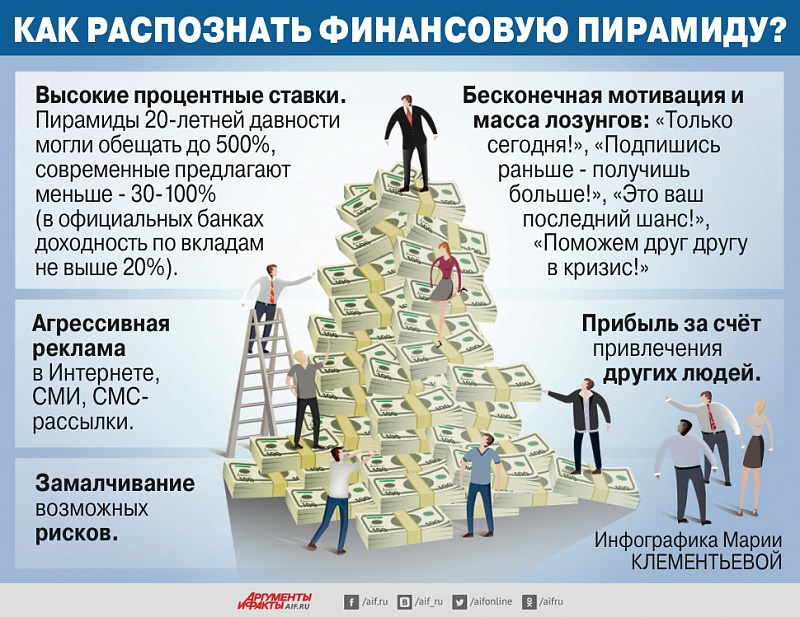

Сегодня финансовые пирамиды прячутся за актуализированными названиями «управляющая компания», «инвестиционный фонд», «инновационный проект» и прочими. И распознать их сходу получается не всегда. Поэтому ниже мы приведем несколько признаков, которые должны непременно вас насторожить. Если вы наблюдаете хоть один из них, задумайтесь!

1. Обещание сверхприбылей. Помните, не существует гарантированных источников получения баснословных доходов. Все они в любом случае сопряжены с высокими рисками.

2. Агрессивная реклама и броские слоганы – типа «вот откуда у юных красоток деньги на джипы» - с обещанием высокой доходности.

3. Отсутствие информации о финансовом положении организации, собственных активах, о том, чем, собственно говоря, занимается организация.

4. Договор, если таковой вообще заключается, предполагает оформление пожертвования, займа, перевода на имя физического лица.

5. Избыток «конфиденциальности»: утаивание фактического адреса, фамилий основателей и руководителей, всякого рода подписки о неразглашении.

6. Настойчивое приглашение «в офис на презентацию» почти со 100%-ной уверенностью подтверждает, что это финансовая пирамида.

7. Честные финансовые пирамиды. Вас могут убеждать, что «принципы сетевого маркетинга» и «развитие информационного пространства» помогут еще довольно долго привлекать новых участников, зарабатывая на них деньги. Но никто не знает, когда ловушка захлопнется.

8. Всякого рода «ломбарды», « кооперативы», «МФО» (в кавычках) предлагают гражданам разместить средства под огромный процент или векселя, при этом не дают никаких гарантий и «работают» втайне от государственных структур по контролю финансового рынка. Настоящие ломбарды, кооперативы и микрофинансовые организации государством контролируются.

Узнайте о действительно выгодных и надежных вариантах для вложения денег у финансовых консультантов нашей компании.

Единственный человек, который может сказать тебе: «Ты не можешь», — это ты сам. Если ты слышишь эти слова доносящимися откуда-то из глубины твоего мозга, отключай звук.

Твоя вера может сдвинуть горы, а твои сомнения могут их воздвигнуть. Твое сомнение в самом себе — первый враг на пути к личностному росту. Когда ты оставишь свои напрасные опасения по поводу собственных возможностей, когда ты начнешь уважать себя, ты поймешь, как много ты можешь сделать, и удивишься, сколько возможностей скрыто в тебе.

В конце концов, у твоих сомнений и твоей веры есть что-то общее: они требуют, чтобы ты поверил во что-то, чего не можешь видеть. Тебе остается только сделать выбор, во что.

2. Нужна лишь стоящая идея

Когда ты ничего не делаешь, ты ничего и не получаешь.

Идея ничего не сделает для тебя — тебе надо как-то претворять ее в жизнь. По факту, хорошая идея может засесть у тебя в голове и принести тебе больше вреда, чем пользы. Твое подсознание понимает, что ты прокрастинируешь. Работа, которую ты откладываешь, приносит стресс, тревогу, страх и еще большую прокрастинацию — порочный круг, который со временем становится только хуже. Прервать его можно только действием.

Прогресс измеряется исключительно действиями. Если нет действия, нет и прогресса.

3. Я сделаю это завтра

У успешных людей есть привычка делать сегодня то, что ленивые люди планируют на завтра.

Самый большой враг продуктивности — это никчемная вера, что завтра почему-то лучше подходит, чтобы что-то сделать, чем сегодня. Это большая и жирная ложь. Завтра ты будешь чувствовать себя точно так же, а благоприятный день так никогда и не наступит.

Твоя настоящая проблема не в том, что сегодня ты не можешь, а в твоем настрое. Осознай наконец, что завтра как такового вообще не существует и никогда не будет существовать. Единственная возможность, которая у тебя есть, это та, которая у тебя есть сейчас. Этот момент. Нет никакого дня, кроме сегодняшнего.

Если ты сделаешь сегодня то, чего не сделают другие, тебе повезло. Ты проснешься завтра и ощутишь способность сделать что-то, чего не могут другие.

4. Я не готов

Если что-то заставляет тебя нервничать и ощущать неудобство, это значит, что ты всё делаешь правильно, ты растешь. Любой продуктивный рост связан с выходом из зоны комфорта.

Твои чувства — это лишь тревога и страх, обычные для попыток найти свой путь. Тревога — не что иное, как внутренний страх, который раз за разом заставляет тебя переживать неудачи еще до того, как они с тобой случаются. Это иллюзия. Смирись с тем фактом, что твои страхи не могут предотвратить ничего плохого, зато они могут остановить твою жизнь.

Так что привыкни к сложным чувствам. Твое желание успеха должно побороть страх перед неудачей. В конце концов, случайные события твоей жизни всегда вызывают какие-то полуосознанные чувства волнения и страха. Ты можешь осознанно контролировать свою реакцию на них. Сконцентрируйся на этом, и ты всегда будешь более продуктивным.

5. Моя лучшая работа всё еще недостаточно хороша

Когда ты занимаешься важной работой, которая заставляет тебя двигаться вперед, это нормально — быть критичным по отношению к себе. Это происходит, потому что ты хочешь сделать всё хорошо. У тебя есть видение желаемого результата: как всё должно выглядеть и функционировать.

Часто между плодом нашего труда и нашими ожиданиями есть очень большие различия. Ты говоришь себе, что твоя работа всё еще недостаточно хороша: ты пытаешься, но всё никак не можешь достичь желаемого результата. Это бесит, это сводит с ума, и ты уже готов всё бросить.

Но это желание совершенства, которое ты ставишь во главу угла, и сподвигло тебя заняться этой работой. И этот факт бесценен. Это страсть, это драйв. Не позволяй своему желанию быть лучше поставить крест на том, чего ты уже достиг, бросить совершенствоваться и учиться.

Ты обязательно достигнешь желаемого. Просто нужны время и практика. Если ты всё еще находишься в этой фазе, пойми, что это нормально, и самая важная вещь, которую ты можешь сделать, это продолжать делать свою работу. Лишь делая больше работы, ты усовершенствуешь свои навыки и сократишь пропасть между ожидаемым результатом и плодом своих трудов.

6. Лучше бросить сейчас и не терять время и силы

Как однажды сказал Уинстон Черчилль: «Успех никогда не бывает конечным, а неудача — смертельной. Значение имеет лишь желание продолжать дело».

Упорство — мать продуктивности. Неудачи, большие и маленькие, случаются каждый день даже с лучшими из нас. Самые сильные и наиболее продуктивные люди — это не те, которые всегда добиваются успеха, а те, кто не сдается, когда проигрывает.

Когда ты чувствуешь, что уже готов всё бросить, подумай о том, какой путь ты уже проделал и почему ты начал дело. Часто ты находишься гораздо ближе к прорыву, чем ты думаешь. Некоторые люди прекращают свои попытки, когда они уже почти достигли цели, в то время как другие, напротив, продираются к цели через любые неудачи, до самой последней секунды.

Когда ты научишься бросать дела, это становится привычкой. Всегда продолжай идти!

7. Любая боль — это плохо

Как бы сильно ты ни старался, тебе не удастся полностью избежать боли: ты не можешь избежать одной из важнейших составляющих роста. У тебя всё еще есть выбор: ты можешь сдаться боли и бросить или работать, несмотря ни на что, упорно продолжать дело и постепенно достигнуть одной из самых желанных целей.

Боль — это часть пути; ее развитие и что ты будешь делать с ней — твой выбор. В любой болезненной проблеме скрыта возможность — такая, которая буквально сводит на нет эту проблему.

Твой самый большой успех вырастет из признания этой проблемы и превращения ее в новую возможность.

8. Структура и последовательность не имеют значения

Твоя способность ставить перед собой ясные и реалистичные цели и дисциплинированно работать каждый день для их достижения гарантирует успех. Это гораздо важнее, чем любой другой метод продуктивной работы.

Если ты делаешь всё последовательно, фокусируешься на прилагаемых усилиях, ты неминуемо с нуля достигнешь тех же результатов, что и люди, ушедшие далеко вперед.

9. Слишком поздно

Неправда. Никогда не бывает поздно сделать другой выбор и сделать так, чтобы в твоей жизни произошло что-то новое.

Это очевидно для многих, но иногда надо буквально вдалбливать себе в голову, что твое будущее зависит от того, что ты делаешь сейчас. Любой момент может стать для тебя новым началом. Жаловаться на потерянное время и утраченные возможности бессмысленно. Ты ничего не можешь с этим поделать.

Будущее начинается сейчас. Вот прямо сейчас. Хватай его обеими руками и тяни к себе изо всех сил. Если на твоем пути возникнет преграда и перед тобой встанет выбор, сидеть сложа руки или делать что-то ради дальнейшего прогресса, выбирай второй вариант. Думай, работай, карабкайся, если нужно — неси свой зад в счастливое будущее.

Один молодой человек все время жаловался на свою жизнь: - Ну почему я такой неудачник. У других есть машины, квартиры, хорошее образование, а у меня?.. жизнь проходит мимо! А ведь я молод и полон сил… Однажды его стоны услышал, проходящий мимо пожилой человек: - Согласишься ли ты, если за миллион тебе отрежут ногу, ну или хоть руку? – приостановившись, спросил он. - Нет, конечно! - А глаз? - Даже за 10 миллионов не согласился бы! – воскликнул юноша. - Вот видишь! У тебя есть то, что не купишь и за 10 миллионов, а ты стонешь и жалуешься на невезучесть и бедность. Научись правильно распоряжаться тем богатством, которое у тебя есть! Смелее и Бог поможет тебе!

Грамотно распоряжаясь своими финансами - можно не только существенно снизить расходы, но и значительно увеличить толщину своего кошелька. Как правило, к финансовой грамотности приходят через огромное количество ошибок и проб, постепенно набирая опыт и игнорируя мудрые советы финансистов.

Представляем несколько основных моментов, на которые стоит обратить внимание, на пути к финансовой грамотности.

1. «Подушка безопасности» Подавляющее большинство людей считает, что какие-то накопления совершенно ни к чему: все равно все потеряешь, так зачем копить, если можно все потратить уже сейчас и купить некую нужную вещь? Возможно, на конкретное мгновение жизни это решение может показаться и верным, но уже через некоторое время вам может потребоваться некоторая сумма на непредвиденные расходы: мелкий ремонт в офисе, повышение цен у поставщиков, и т.д. Как оплатить эти расходы, если накоплений нет совсем? Кредит могут не выдать, и на его получение часто требуется несколько дней и даже недель, а у вас может и не быть этого времени. Именно поэтому важно помнить про первое правило: нужно всегда иметь накопления в размере 3-6 ежемесячных расходов на непредвиденный случай.

2. Накопления «под матрасом» вместо банка В России менее 50% населения пользуется банковскими депозитами и до 5% - являются инвесторами на фондовом рынке. И все по той причине, что мало кто доверяет каким-то финансовым инструментам, предпочитая хранить накопления дома под подушкой/матрасом/в тумбочке и др. На самом деле, подобный вид «инвестиций» дает гарантированный доход минус 10-13% годовых! Причина проста – инфляция. Так, ваши сегодняшние 500 тыс. руб., положенные в тумбочку, через 5 лет превратятся уже в 310 тыс. руб. при инфляции 10% в год. Поэтому правило второе: не стоит хранить накопления в тумбочке – лучше их разместить хотя бы на банковском депозите, чтобы спасти от инфляции. Вы боитесь банкротства банка? Учите, что при размещении в одном банке до 1 400 тыс. руб. при отзыве у него лицензии вы гарантированно вернете свой вклад в целости и сохранности благодаря системе страхования вкладов.

3. Неправильные параметры кредита Решив взять кредит в банке, важно помнить о том, что он должен: Быть в той валюте, в которой вы получаете вашу прибыль. Чаще всего это рубли. Если поддаться искушению взять кредит в валюте по более низкой ставке, можно потом получить рост ваших ежемесячных платежей по кредиту на 30-50% из-за падения курса рубля. Быть не слишком большим: берите кредит не «с запасом» на всякий случай, а именно на ту сумму, которая вам нужна. Учтите, что, взяв лишние 50 тыс. руб. в кредит, вы должны будете вернуть банку уже 75 тыс. и больше. Поэтому кредит лучше брать в рублях, на самую необходимую сумму и на минимальный срок, чтобы платеж по кредиту составлял до 20-30% вашего дохода.

4. Инвестиции без срока Невозможно грамотно инвестировать, если не знать, ради какой конкретной цели это делается. При этом «заработать» - не является целью. Цель должна иметь срок, стоимость и приоритет. Только четко определив ее можно грамотно подобрать подходящие именно вам инструменты для инвестиций. Так, если вы инвестируете с целью накопить на некую важную цель через 1-3 года, то лучше предпочесть банковские депозиты и высоконадежные облигации или фонды облигаций. Если же речь о цели через 3-10 лет, то, помимо депозитов и облигаций, вы можете добавить в свой портфель до 50% акций или фондов акций. Ну а если вы инвестируете на 10 и более лет, то можно увеличить долю акций до 70-80%.

5. Рискуйте с умом Если ваш коллега или сосед инвестирует в акции и радуется доходности 20% годовых и более, это не значит что и вам нужно срочно покупать их. Дело в том, что у каждого человека – свой уровень склонности к риску. И если ваш сосед временами готов терпеть падение стоимости своих акций до 50%, то вы можете оказаться к этому не готовы, продадите акции как раз в самый неподходящий момент, получите убытки и будете разочарованы в инвестициях. Поэтому очень важно правильно определить свою склонность к риску: если вы не готовы к значительным падениям стоимости ваших инвестиций, размещайте большую часть средств в депозиты и надежные облигации. Если вы готовы к резким колебаниям размера ваших сбережений – можно значительную их часть разместить в акции.

6. Финансовый план. Если человек думает только о покупке автомобиля через год, покупку квартиры через 3 года и оплату образования сына через 10 лет не планирует, то он накупит нужную сумму на автомобиль, но останется без первоначального взноса. Из-за больших кредитных выплат он не сможет накопить сумму, необходимую на обучение сына, и тот будет поступать не в самый лучший ВУЗ, чтобы попасть на бесплатное отделение. О выходе на пенсию и говорить не приходится. Весь это неблагоприятный сценарий был реализован потому, что человек имел перед собой одну цель, а не полноценный финансовый план.

7. Пренебрежение страхованием. В России страхование квартир, машин и тем более жизни непопулярно, т.к. большинство считает, что с ними точно ничего не может произойти. Расходы на ремонт квартиры, на компенсацию затопленным соседям снизу, на восстановление собственного здоровья в большинстве случаев неожиданные и требуют существенных трат, к которым далеко не все готовы. Поэтому страхование имущества, ответственности и жизни является залогом уверенности в завтрашнем дне каждого человека.

8. Начало накоплений на пенсию за пару лет до выхода на нее. О пенсии нужно думать как минимум за 10 лет до нее.

9. Пренебрежение налоговыми льготами Не так много людей знают и пользуются всеми видами налоговых вычетов. А между тем любой может ежегодно получить на счет до 15 600 руб., если он оплачивал обучение, лечение, инвестировал в свое пенсионное обеспечение или занимался благотворительностью. Если же вы покупали квартиру или дом, вы можете получить на счет до 260 тыс. руб. плюс дополнительная компенсация за проценты по кредиту на покупку недвижимости.

10. Отсутствие личного финансового плана. Например, если человек думает только о покупке автомобиля через год, а о покупке квартиры через 3 года и об оплате образования своего сына через 10 лет он пока вообще не думает, вполне может быть, что он накопит нужную сумму на автомобиль, но возросшие расходы на транспорт не позволяет ему накопить сумму на первоначальный взнос по ипотеке. В результате он купит квартиру без первоначального взноса. Из-за больших кредитных выплат он не сможет накопить сумму на обучение сына. О выходе на пенсию рассматриваемому человеку и говорить не приходится. А весь этот неблагоприятный сценарий произошел только потому, что рассматриваемый человек имел перед собой только одну цель, а не полноценный финансовый план.

Метод кувшинов — один из самых эффективных способов ведения личного или семейного бюджета. Все, что вам нужно сделать, — распределить деньги, которые вы планируете потратить, по шести кувшинам. Каждый кувшин отвечает за одну сферу жизни. Таким образом, вы не потратите больше того, чем запланировали.

Кувшин 1: самое необходимое (55% вашего бюджета)

Деньги, лежащие в этом сосуде, предназначены для повседневных расходов и оплаты счетов. Они также будут покрывать ваши затраты на аренду, транспорт, налоги и продукты питания.

Кувшин 2: развлечения (10% вашего бюджета)

Эту часть вашего бюджета вы можете тратить на покупки, которые обычно не совершаете. Например, вы можете приобрести бутылку дорогого вина или отправиться куда-то на выходные. Распоряжайтесь этими деньгами так, как вашей душе угодно.

Кувшин 3: накопления (10% вашего бюджета)

Это залог вашей будущей финансовой независимости. Деньги, лежащие в этой банке, будут использоваться для инвестиций и создания пассивных источников дохода. Вы не должны тратить эти сбережения, пока не обретете полную финансовую свободу. И даже в этом случае стоит тратить только те деньги, которые вы получили с этих накоплений, но не сами накопления.

Кувшин 4: образование (10% вашего бюджета)

Деньги, лежащие в этом сосуде, предназначены для вашего дальнейшего образования и личностного роста. Инвестиции — это отличный способ вкладывания денег, а вы — самый ценный актив. Никогда не забывайте об этом. Потратьте эти средства на покупку книг, дисков или курсов. Все это потом окупится.

Кувшин 5: личные запасы (10% вашего бюджета)

Эти накопления вы можете использовать для крупных покупок. Используйте их для покупки плазменного телевизора, оплату абонементов или автомобиль. Это так называемый ваш резервный фонд, который нужно постоянно пополнять.

Кувшин 6: благотворительность и подарки (5% вашего бюджета)

Используйте эти деньги для подарков на дни рождения, свадьбы и прочие праздники. Вы также можете пожертвовать их в помощь больным раком, приюту для животных или просто помочь бедным

61-летний Австралийский фермер выиграл супермарафон потому что не знал, что во время него можно спать.

Дистанция австралийского супермарафона от Сиднея до Мельбурна составляет 875 км, что занимает больше 5 дней от старта до финиша. В забеге обычно участвуют легкоатлеты мирового класса, которые специально тренируются для этого события. В своем большинстве атлеты не старше 30 лет и спонсируются крупными спортивными брэндами, которые предоставляют спортсменам форму и кроссовки.

В 1983-м году многие были в недоумении, когда в день забега на старте появился 61-летний Клифф Янг. Сначала все думали, что он пришел посмотреть на старт забега, так как был одет не как все спортсмены: в рабочий комбинезон и галоши поверх ботинок. Но когда Клифф подошел к столу, чтобы получить номер участника забега, то все поняли, что он намерен бежать со всеми.

Когда Клифф получил номер 64 и встал на линии с другими атлетами, то съемочная бригада, делающая репортаж с места старта, решила взять у него небольшое интервью. На Клиффа навели камеру и спросили: — Привет! Кто ты такой и что тут делаешь? — Я Клифф Янг. Мы разводим овец на большом пастбище недалеко от Мельбурна. — Ты действительно будешь участвовать в этом забеге? — Да. — А у тебя есть спонсор? — Нет. — Тогда ты не сможешь добежать. — Да нет, я смогу. Я вырос на ферме, где мы не могли позволить себе лошадей или машину до самого последнего времени: только 4 года назад я купил машину. Когда надвигался шторм, то я выходил загонять овец. У нас было 2000 овец, которые паслись на 2000 акрах. Иногда я ловил овец по 2–3 дня, — это было непросто, но я всегда ловил их. Я думаю, что могу участвовать в забеге, ведь он всего на 2 дня длиннее и составляет всего 5 дней, тогда как я бегаю за овцами по 3 дня.

Когда марафон начался, то профессионалы оставили Клиффа в его галошах далеко позади. Некоторые зрители ему сочувствовали, а некоторые смеялись над ним, так как он даже не смог правильно стартовать. По телевизору люди наблюдали за Клиффом, многие переживали и молились за него, чтобы он не умер на пути.

Каждый профессионал знал, что для завершения дистанции потребуется порядка 5 дней и для этого ежедневно необходмо 18 часов бежать и 6 часов спать. Клифф Янг же не знал этого. На следующее утро после старта люди узнали, что Клифф не спал, а продолжал бежать всю ночь, достигнув городка Mittagong. Но даже без остановки на сон Клифф был далеко позади всех легкоатлетов, хотя и продолжал бежать, при этом успевая приветствовать людей, стоящих вдоль трассы забега.

С каждой ночью он приближался к лидерам забега, и в последнюю ночь Клифф обошел всех атлетов мирового класса. К утру последнего дня он был далеко впереди всех. Клифф не только пробежал супермарафон в возрасте 61 года, не умерев на дистанции, но и выиграл его, побив рекорд забега на 9 часов и стал национальным героем.

Клифф Янг преодолел забег на 875 километров за 5 дней, 15 часов и 4 минуты.

Клифф Янг не взял себе ни единого приза. Когда Клифф был награжден первым призом в A$10,000, он сказал, что не знал о существовании приза, что участвовал в забеге не ради денег и без раздумий решил отдать деньги пяти первым легкоатлетам, которые прибежали после него, по A$2,000 каждому. Клифф не оставил себе ни цента, и вся Австралия просто влюбилась в него.

Многие тренированные спортсмены знали целые методики о том, как надо бежать и сколько времени отдыхать на дистанции. Тем более они были убеждены, что в 61 год супермарафон пробежать невозможно. Клифф Янг же всего этого не знал. Он даже не знал, что атлеты могут спать. Его ум был свободен от ограничивающих убеждений. Он просто хотел победить!

Мишель Синглтари предлагает попробовать «быструю финансовую диету» — метод, который избавит от плохих финансовых привычек, освободит от кредитов и поможет правильно планировать бюджет.

Во время финансового голодания вам можно тратить деньги на то, что нужно, чтобы жить: кров, еда, необходимые вещи. Но только на это, в остальном вы должны обходиться тем, что имеете. Вы садитесь на финансовую диету на короткий срок. Однако в итоге она помогает избавиться от дурных привычек надолго или хотя бы некоторое время не тратить деньги. Подойдёт ли вам финансовая диета? Несколько правил:

Финансовое голодание — это серьёзное испытание. И прежде чем начинать его, уясните некоторые важные правила.

— Голодайте 21 день. Три недели — разумный период, на который вы можете сосредоточиться только на потребностях и не поддаваться желаниям. За меньшее время вы не успеете сформировать привычки, а голодая дольше, подвергнете свою решимость и силу воли необоснованным испытаниям. — Покупайте только необходимое. Во время диеты не покупайте ничего из того, что не требуется для выживания. Исключите походы в парикмахерскую, кино, посиделки в барах и кафе, подарки на дни рождения и другие праздники, покупку одежды. Деньги вы можете тратить только на еду, жильё, лекарства, предметы первой необходимости. — Платите наличными. Вы более явно осознаёте количество потраченных денег, когда платите наличными. Это визуальное напоминание о принятых вами решениях. Когда после похода в магазин в кошельке остаётся несколько купюр, вам радостно, что вы смогли сэкономить. — Ведите журнал расходов. Во время диеты тщательно записывайте, куда вы потратили деньги, на чём смогли сэкономить и на что ненужное вам чаще всего хотелось потратить деньги. Вы вернётесь к этому журналу позже, чтобы проанализировать его и понять, на что чаще всего вы импульсивно тратите деньги.

Не всем подойдёт финансовое голодание. Вы должны самостоятельно осознать плюсы и минусы жёсткой экономии в течение 21 дня, чтобы понять, подходит ли вам такая методика.

1. Преимущества финансовой диеты

— Вы станете сознательнее. Чашка кофе по пути на работу, заказ еды в офис в обед, банка газировки по пути с работы — несколько сотен рублей, которые вы потратили незаметно для себя. Финансовое голодание приучит вас следить за тем, на что вы тратите деньги. — Это начало большого пути. Ограничивая себя в расходах в течение 21 дня, вы сэкономите небольшую сумму, которая сподвигнет вас экономить и дальше. Вы поймёте, что можете безболезненно экономить пару сотен в день, которые можно откладывать на оплату текущих кредитов или просто так. — Вы научитесь меньше пользоваться кредитками. «Нет денег — не проблема, снимем с кредитки». Как часто мы рассуждаем таким образом. Финансовая диета убережёт вас от трат с кредитки хотя бы на три недели, а после её завершения вы, скорее всего, станете сдержаннее тратить заёмные средства. — Диета научит вас избегать искушений. Когда вы боретесь с лишним весом, в доме не должно быть сладостей и жирной еды, чтобы они не искушали вас. То же самое и с диетой финансовой: не испытывайте свою силу воли, не заходите в магазины или на AliExpress. Когда голодание закончится, продолжайте избегать ненужных искушений.

2. Недостатки финансовой диеты

— Она имеет неприятные последствия. Как и при борьбе с лишним весом, после трёх недель голодания вы можете набрать ещё больший вес, то есть побежать по магазинам тратить сэкономленные деньги. 21 день. В этот самый период и ломаются ваши плохие привычки. Или не ломаются… Не продолжайте отказывать себе во всём, но избегайте лишних трат. — Финансовая диета не решит все ваши проблемы магическим образом. Если вы по самую маковку в долгах, если вы платите за ипотеку или у вас есть другие серьёзные финансовые проблемы, не стоит ожидать волшебного избавления от них. 21-дневная голодовка поможет вам переосмыслить своё отношение к деньгам и тратам, поможет спланировать бюджет по-новому, но вас ещё ждёт долгая и упорная борьба за финансовую свободу. — Финансовое голодание — краткосрочная мера. В своей книге Синглтари не рекомендует «поститься» дольше 21 дня. Этого достаточно, чтобы сэкономить немного денег и выявить те статьи расходов, на которые вы неосознанно спускаете много денег. Это перезагрузка, время для того, чтобы вы могли переосмыслить и изменить свои финансовые привычки.

3. 5 секретов успеха финансовой диеты

Разграничьте нужды и желания

Сколько людей, столько и вариантов такого разделения. В то время как некоторые считают поездку в салон на стрижку желанием, для других это необходимость, чтобы выглядеть безупречно на деловой встрече, например.

Составьте свой список. Прямо на бумаге, чтобы вы могли его перечитать. Имея перед глазами список, вы избежите искушений. Если вы для себя решили, что обеды в кафе — это пожелание, а не необходимость, вам будет легче отклонять предложения друзей.

Рассказывайте о своём эксперименте

Не все окружающие поймут смысл вашего финансового голодания. Некоторые друзья или близкие могут посмеиваться или недоумевать. Но вам нужна группа поддержки, один или несколько человек, которым вы будете рассказывать об успехах и срывах. Возможно, они даже захотят принять вызов и тоже «поголодать».

Если группы поддержки не нашлось, ведите дневник. И честно всё в него записывайте, не обманывайте себя.

Избегайте искушений

Вы фанат онлайн-шопинга? Заблокируйте сайты магазинов, где вы чаще всего покупаете вещи. Старайтесь не заходить в новые. Меньше сидите за компьютером без дела.

Не рассматривайте витрины офлайн-магазинов и не ходите в крупные торговые центры. Если вам вдруг станет тоскливо, вспоминайте, что это ограничение не на всю жизнь, а только на 21 день.

Думайте иначе

Финансовое голодание заставит вас разобрать шкаф. Вы найдёте много вещей, о которых давно забыли, научитесь по-новому их комбинировать. Вы будете придумывать решения, не требующие затрат.

Привыкли погрызть что-нибудь в середине дня в офисе? Вместо того чтобы бегать к автомату и закупаться в два раза дороже, принесите снэки из дома. Посиделки в кафе замените прогулками или давно забытыми хобби. Придумывайте нестандартные варианты развлечений и использования привычных вещей.

Отпразднуйте успех

Отметьте окончание челленджа. Не надо устраивать кутёж на всю сэкономленную сумму. Сделайте себе скромный подарок, а остальные деньги положите на накопительный счёт или отдайте в счёт долгов. Истинный праздник — сразу воспользоваться результатом своих трудов.

Финансовая диета кажется экстримом, однако придерживаться её не так уж сложно. Вооружившись нашими советами и проведя подготовительную работу, вы сможете в течение трёх недель отказывать себе в покупках и в конце «голодания» увидите воодушевляющие результаты. Этот метод — не чудо-лекарство от привычки бесконтрольно тратить деньги, но это шаг к пониманию финансовой ответственности.

Как вы думаете, вам нужна финансовая диета? Смогли бы вы её выдержать?

1. Лучшее время для успеха Нет лучше времени, чтобы начать становиться успешным, быстро меняться и накапливать богатство, чем прямо сейчас. То, как Вы проживаете сегодняшний день, определяет, каким Вы станете в будущем.

2. Смотрите вдаль Когда Вы что-то покупаете, всегда оценивайте вещь с точки зрения долговременного эффекта. То есть смотрите не на то, сколько потратите формально, а каких ресурсов, каких вложений это потребует в будущем (не только финансовых, но и трудовых или временных).

3. Нездоровое отношение к деньгам Многие люди испытывают к деньгам две противоположные эмоции - любовь и ненависть. Любят, потому что можно делать покупки и получать положительные эмоции. Ненавидят, потому что, когда их не хватает, возникает ощущение, что деньги контролируют их жизнь. Если нет денег, люди берут в долг или кредит. Откажитесь от эмоциональных покупок и кредитных карт.

4. Неправильное программирование Большинство людей считают деньги ценностью. Это не так. Деньги - это просто бумажки. Если Вы ставите целью "Хочу миллион долларов" - это бессмысленно. На самом деле вы говорите, что хотите кучу бумажек. Делайте так, чтобы цель была реальной, а не просто хотите денег. Именно поэтому богатые люди не держат богатство в деньгах.

5. Деньги vs ценность Деньги растут сами, когда мы фокусируемся на создании ценностей. Необходимо научиться создать ценность, в которой нуждаются другие. Тогда Вы будете зарабатывать хорошие деньги. Почему многие люди, которые выиграли деньги в лотерее, быстро теряли их? Потому что не умели созддавать и не создавали ценность.

6. Как не надо думать Если Ваше окружение отрицательно относится к деньгам, говорит, что деньги - зло, а богатство портит людей, подсознание программируется против достижения богатства. Такой подход надо менять.

7. Оценка покупки Одна из вредных привычек - то, что мы никогда не считаем, сколько реально стоит покупка. Не знаем, сколько часов работы, энергии и сил вынуждены будем вложить, чтобы позволить себе ту или иную вещь. Встройте привычку оценки покупки прежде, чем её совершить. Подумате, сколько денег Вы бы заработали, путем грамотного инвестирования этой суммы.

8. Использование денег стоит денег За финансовые операции, которые мы осуществляем, берут комиссию. Многие люди не обращают на это внимание, но зачастую это крупная сумма. Готовы ли Вы взять, и больше 15% рабочего дня убить впустую из-за того, что снимаете деньги в чужом банкомате?

9. Успешные люди не хранят состояние в деньгах Богатые люди имеют активы, бедные - кредиты, долги и обязательства. Нужно хранить состояние в активах для того, чтобы спасать его от инфляции.

10. Инвестируйте в свое обучение Обучение - самый ценный Ваш актив. Нарабатывая новые навыки, Вы можете больше зарабатывать. Либо обучиться навыкам бизнеса, и сделать так, чтобы зарабатывали не Вы, а другие зарабатывали Вам.

Физик и предприниматель Крис Холмс-Паркер рассказал на сайте Quora о том, как стать мультимиллионером к 40 годам, если в 17 у вас есть всего 3 тыс. долларов. Большинство его идей, конечно, ближе к американской реальности, но сама модель применима в любой части мира.

Как стать миллионером к 40 годам

1. Отложите 3 тыс. долларов. Продолжить экономить, работать и откладывать каждую копейку. Разместите 3 тыс. долларов на депозите в банке (я советую полугодовой). Это сберегательный счет с невысоким процентом. Здесь важно, что вы какое-то время не имеете доступа к деньгам и не можете их потратить.

2. Когда вам исполнится 18 лет, поживите какое-то время бесплатно отдельно от родителей. Когда я писал диссертацию, то организовал это следующим образом. Я нашел недорогую квартиру с двумя спальнями и гаражом на две машины (дело было в Орегоне). Аренда была что-то вроде $850 в месяц, плюс коммунальные услуги, так что в общей сложности выходило около $1250 (включая интернет, воду, электричество, вывоз мусора и т. д.). Дальше я сдал эти три комнаты по $425 в месяц (в сумме вышло $1275). И получилось, что я совершенно бесплатно живу в гараже.

Вот вам возможность сэкономить на аренде. А сэкономить $425 в месяц — то же самое, что их заработать. Вполне эффективный способ увеличить доход, не имея возможности увеличить зарплату. Так делал не только я, но и многие мои друзья. Просто нужно внимательно выбрать жилье.

3. В свободное время пройдите обучение и получите лицензию риелтора — тогда вы сможете сами покупать и продавать собственную недвижимость. На это у вас уйдет примерно полгода. Кроме того начинайте изучать управление недвижимостью и инвестирование в нее (не спекуляцию). Вы будете вкладывать только в недвижимость, которая может приносить постоянный доход.

4. Продолжайте работать и откладывать деньги, пока вам не исполнится 21. После 18-летия есть два варианта: пойти работать или пойти в колледж. В любом случае вы молодец. Найдите работу на неполный день, пока учитесь, а во время летних каникул работайте на полную ставку. Так вы сможете откладывать 10−20 тыс. долларов за год (зависит от работы и ее количества). В любом случае вы должны накапливать за год не меньше 8 тыс. долларов. Вам поможет мой совет, как экономить на жилье. Если получится откладывать больше — прекрасно! Многое зависит от выбранного вами пути: работа или колледж. Я предполагаю, что если вы пошли в колледж, у вас есть какой-то источник для оплаты обучения: родители или что-нибудь еще.

5. Теперь поговорим о ваших накоплениях. К 19 годам у вас должно быть отложено более 10 тыс. долларов (умеренно консервативный вариант). К 20 — уже 19 тыс. К 21 году ваши накопления должны составлять 29 тыс. долларов (поставьте себе цель скопить 30 тыс.). Если вам удалось достичь этого — мои поздравления! Вы на шаг впереди многих.

6. Купите жилой дом на четыре квартиры. В зависимости от места, он должен стоить около 200−300 тыс. долларов. Допустим, вы купили такой дом в кредит за 250 тыс. долларов по государственной ипотечной программе. Первый взнос составит 3,5%, то есть 9 тыс. долларов (сюда пойдут 9 из 29 тыс. долларов ваших сбережений). Кроме того, еще 3,5% обычно уходит на обслуживание сделки. К счастью, вы подумали наперед и на третьем шаге получили лицензию риелтора. Это значит, что во время покупки недвижимости вы можете представлять себя в качестве агента, что сэкономит вам 2% от суммы сделки (то есть 5 тыс. долларов). В итоге вы заплатите 13 тыс. вместо 19. Например, в Салеме можно легко найти такой дом на четыре квартиры за 250 тыс. долларов. Ваши ежемесячные расходы по ипотеке при этом составят около 1,6 тыс. долларов (включая налоги, страховку и собственно ипотеку). При получении льготного первого взноса в 3,5%, по государственной ипотечной программе он положен тем, кто впервые берет ипотеку на жилую недвижимость.

Теперь о хорошем. Вы купили дом на четыре квартиры, и такую квартиру в подобном месте обычно можно снять за $700 в месяц. Значит, у вас есть потенциальный доход в 2,8 тыс. долларов в месяц от аренды. Предположим, что в одной из квартир вы живете сами, тогда доход составляет 2,1 тыс. долларов, и не забудем, что заполняемость может быть не абсолютной — скажем, пусть она будет 95%. То есть реальный месячный доход от аренды составит в среднем 2 тыс. долларов в месяц. И вот уже арендаторы трех квартир оплачивают ваше жилье. Отлично! Итак, теперь за вычетом ипотечных платежей вы получаете дополнительные $400 в месяц или 4,8 тыс. долларов в год. Ваши $700 в месяц, которые вы экономите на жилье, плюс дополнительные $400 от арендаторов дают в сумме около 1,1 тыс. долларов в месяц «лишних» денег, которые можно пустить на досрочное погашение ипотечного кредита. Если так действовать, можно погасить ипотеку лет за десять (арендные ставки ежегодно растут и т. д.).

А если сдавать часть комнат в своей квартире, можно выплатить ипотеку еще быстрее. С двух соседей вы получите дополнительные $700 в месяц. Итак, к 1,1 тыс. долларов в месяц, которые мы выплачиваем досрочно, можно прибавить еще $700. Это позволит выплатить ипотеку всего за 8 лет!

7. И вот вам около 30 лет, а кредит уже полностью погашен. Кроме того, ваш дом теперь стоит уже не 250, а 370 тыс. долларов (за счет стандартного роста в течение 10 лет). Арендные ставки тоже выросли. Теперь у вас есть имущество, генерирующее 3,8 тыс. долларов в месяц (ставка аренды в среднем растет на 3% в год), то есть около 45 тыс. долларов в год. Отлично! Вы уже сильно опередили кривую доходности.

8. Продолжаем. В качестве следующей инвестиции на этом этапе я рекомендую коммерческую недвижимость — жилой комплекс. У вас уже есть недвижимость стоимостью 370 тыс. долларов. Ее можно использовать в качестве залога для получения коммерческого кредита. Кроме того, ваш первый дом дает вам около 40 тыс. долларов дохода в год (за вычетом расходов), и еще у вас есть 30 тыс. долларов или больше вашей зарплаты. На этом этапе можно значительно увеличить сбережения. Я бы посоветовал около года экономить на всем (вероятно, можно накопить около 50 тыс. долларов, если продолжать вести тот же образ жизни). Эти деньги можно добавить к остаткам предыдущих сбережений (например, от шестого этапа у вас могли остаться 16 тыс. долларов). Итак, берете коммерческий кредит на 1,5 млн долларов с первоначальным взносом в 20%. В качестве залога вы можете использовать уже имеющуюся недвижимость. Этот кредит вполне реально погасить за десять лет или меньше, действуя по то же схеме, что и раньше. Возможно, даже за семь. За 1,5 млн долларов вы сможете купить комплекс на 8−12 квартир. Таким образом, через семь лет у вас в собственности будет уже два объекта недвижимости: четырехквартирный дом ценой 487 тыс. долларов и жилой комплекс стоимостью около 2 млн. Итого 2,5 млн долларов в недвижимости. Приятнее всего, что они будут продолжать давать вам доход от аренды — где-то 166−220 тыс. долларов в год!

Поздравляю! Вам около 38 лет, ваш доход составляет примерно 200 тыс. долларов в год, а капитал в виде недвижимости — 2,5 млн.

Это вполне достижимо, и многие так делают. Сроки могут сдвинуться на несколько лет, если вы решите завести семью и детей. Я также заложил некоторую минимальную планку дохода — если вы пойдете в колледж и будете работать, скажем, инженером, ваш доход будет больше, и этот план можно реализовать быстрее. Я просто наметил шаблон.

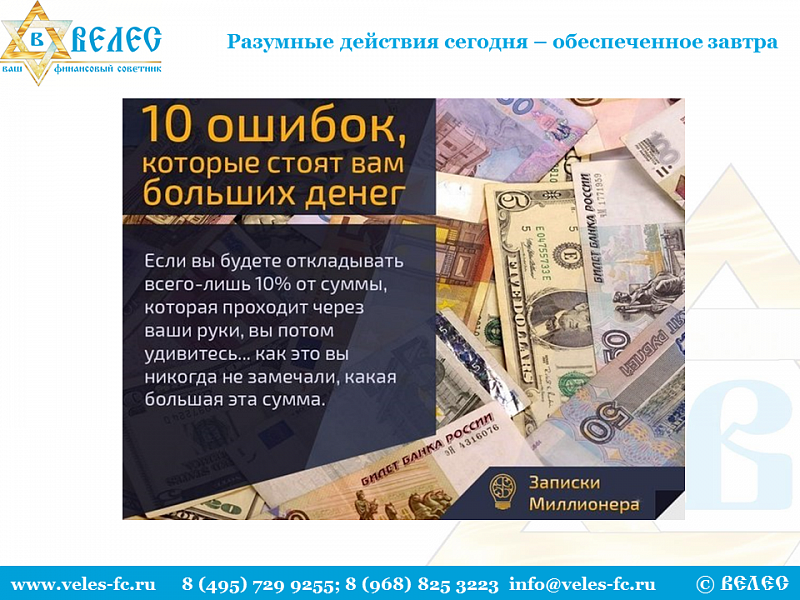

1. Не считать денег. И не знать сколько их у вас в кошельке. Разве что вы Миллиардер и уже замучились их считать ; ) Деньги счёт любят.

2. "Я не зарабатываю, с чего мне копить и откладывать". Если вы будете откладывать всего-лишь 10% от суммы,которая проходит через ваши руки, вы потом удивитесь...чего вы никогда не замечали какая большая эта сумма.

3. Чтоб откладывать, надо зарабатывать много денег. Нет. 10 % от зарплаты на вас значительно не повлияют, зато потом вы сможете стать миллионером. По статистике большинство миллионеров работали на обычной работе. Просто они умели откладывать часть зарплаты,а в последствии вкладывать.

4. Чтоб инвестировать- нужны Большие деньги. Нет, можно начать с малых.

5. Заработать большие деньги можно только тяжёлым трудом 24 часа в сутки. Нет, главные рычаги это время других людей и когда деньги делают деньги. Как видите, вашего 24 часового труда тут не понадобится.

6.Начинать заниматься благотворительностью только, когда вы много получаете. Логика такова, что у вас у самих мало и нечем делиться с другими. Но это ложь. Поскольку всегда есть люди беднее вас, кто нуждается в деньгах,еде, помощи.

7. Чем сильнее вы нуждаетесь в Деньгах, тем меньше их у вас. Это факт. делайте своё любимое дело и тогда вознаграждение обязательно придёт! Но если вы концентрируетесь на нужде, то люди чувствуют это и бегут от вас. Вы будто им навязываете что-то купить. они чувствуют, что вы сконцентрированны не на ценности,которую им даёте,а на деньгах, которые хотите поскорее получить.

8. Денег у вас ровно столько сколько вы о них думаете. И КАК вы о них думаете. Сколько раз в день вы думаете о деньгах? Какие это мысли? "Мне не хватает, мне нужны деньги", или " У меня достаточно денег, в этом месяце мне прибавят зарплату, я заключу выгодную сделку".

9. Деньги приходят только когда их планируешь на что-то потратить. Если вы до сих пор не расписали свой миллион долларов, то и не спрашивайте, почему у вас его ещё нет.

10. Имея деньги,человек развращается. Деньги -это очень большая проверка человека на духовную зрелость. Деньги меняют людей. Но всё зависит в чьих руках они. Деньги это сила и власть. Готовы ли вы распорядиться ею по совести? В руках одного деньги будут средством накопительства материальных благ, в руках другого деньги будут рычагом для создания благотворительных и крупномасштабных проектов. И на них можно купить и сделать столько ДОБРА...

- Барин! Почему ты мне платишь всего пять копеек, а Ивану всегда пять рублей?

Барин смотрит в окно и говорит:

- Вижу я, кто-то едет. Вроде бы сено мимо нас везут. Выйди-ка, посмотри.

Вышел работник. Зашел снова и говорит:

- Правда, барин. Вроде сено. - А не знаешь откуда? Может, с Семеновских лугов? - Не знаю. - Сходи и узнай. Пошел работник. Снова входит. - Барин! Точно, с Семеновских. - А не знаешь, сено первого или второго укоса? - Не знаю. - Так сходи, узнай!

Вышел работник. Возвращается снова.

- Барин! Первого укоса! - А не знаешь, по чем? - Не знаю. - Так сходи, узнай.

Сходил. Вернулся и говорит:

- Барин! По пять рублей. - А дешевле не отдают? - Не знаю.

В этот момент входит Иван и говорит:

- Барин! Мимо везли сено с Семеновских лугов первого укоса. Просили по 5 рублей. Сторговались по 3 рубля за воз. Я их загнал во двор, и они там разгружают. Барин обращается к первому работнику и говорит:

- Теперь ты понял, почему тебе платят 5 копеек, а Ивану 5 рублей?

Ключ №1 Решите для себя быть материально успешным человеком. Это разительно отличается от простого пожелания, надежды или даже жажды быть богатым. Создайте такое состояние, что это уже случилось! Финансовая независимость – это ваше решение! Вы решили достигать этой цели?

Ключ №2 Разберитесь, как работают деньги. Большинство людей никогда не изучали финансы ни в школе, ни в институте, ни в обычной жизни. Большинство людей никогда не предпринимали усилий чтобы сделать баланс своих месячных доходов и расходов! Чтобы управлять чем-то, Вы должны разбираться, как это работает. Читать. Изучать то, что делают успешные люди. Берите у них уроки.

Ключ №3 Определитесь с вашими отношениями к деньгам. Многие люди увлечены расходами, и достаточно небрежны в этом отношении. Неважно, какие у вас на данный момент отношения с деньгами, поймите это, и создадите отношения уважения, признания и благодарности. Используйте ваши деньги для управления собственной жизнью, а не позволяйте им управлять вами.

Ключ №4 Установите четкие финансовые цели. Они должны быть достаточно высокими, но не невероятны. Бросьте себе вызов стать финансово свободным человеком до определенного срока. Решите экономить и вкладывать определенный процент каждый месяц.

Ключ №5 Разработайте свой собственный бюджет. То, как Вы действительно хотите использовать деньги, чтобы принести пользу и себе, и вашей семье, и управлять собственной жизнью. Создайте бюджет, чтобы покупать полезные вещи, которых Вы действительно хотите. Устраните мимолетные «импульсы», которые тратят впустую множество нашего дохода. Бюджет – это карта к вашему месту назначения. Разработайте такую карту, и используйте её в движении к своему Видению Жизни!

Ключ №6 Постарайтесь уменьшить расходы. Когда Вы начинаете управлять вашими деньгами, у вас появляются достаточно веские причины уменьшить расходы. Большинство миллионеров самоучек живут гораздо ниже своих средств! Вы должны сделать также. Помните одно. Это не ограничение! Это уменьшение бесполезных трат средств!

Ключ №7 Изучите вопрос инвестирования и начните инвестировать. Инвестируйте в вещи, которые Вы понимаете. Инвестируйте осторожно, мудро, и регулярно. Цель не моментальное обогащение, но разбогатеть со временем. Знайте и придерживайтесь тонкой линии между азартной игрой, и вложением ваших денег, чтобы они работали на Вас.

Ключ №8 Увеличивайте собственные активы. Большинство людей пробует увеличить свой личный доход, и это - ошибка. Делать больше денег значит оплачивать большее количество налогов. Это появление и обеспечение новых возможностей. Для этого нужно время и трудная работа. И, когда богатство прибывает в виде наличных денег, их легче тратить. Миллионеры покупают акции и здания, они инвестируют в активы, которые будут делать их богатыми - и это трудно тратить на мимолетную прихоть!

Ключ №9 Найдите грамотного консультанта и постарайтесь уменьшить налоги. Большинство людей выплачивают слишком много налогов. Налоги - это самые большие ваши расходы! Бедные и средний класс не понимают, сколько они выплачивают, потому что это просто вычитается из их оплаты труда. Богатые знают, что есть законные и соответствующие способы защиты доходов. Изучите налоговое законодательство, и используйте его для вашей же выгоды!

Ключ №10 Ваше богатство должно использоваться мудро. Кто-то однажды сказал, «причина того, что большинство из нас бедны – в том, что мы тратили всё это на самих себя». Делитесь. Помогайте другим. Когда Вы используете деньги, чтобы изменить мир к лучшему, Вы получаете шанс сделать ещё больше. Являясь жадным и эгоистичным, вы не притянете к себе деньги.

Это очевидно, но лучший способ застраховать себя от материальных проблем – это иметь регулярный доход. Даже если Вы работаете на себя, заведите стабильный финансовый поток откуда-нибудь еще, для того чтобы покрыть ежедневные расходы. Берегите свое время. Выполняйте только те задачи, которые требуют от вас максимальной отдачи, и ценятся выше. Не работайте на побегушках, если знаете, что можете больше. В погоне за мечтой просто покрывайте свои текущие расходы.

2. Дополнительный доход.

Любой, кто уделяет внимание своему финансовому состоянию сегодня, знает об этой тактике, по крайней мере, от дюжины различных специалистов. Имейте несколько потоков дохода. Не полагайтесь исключительно на основной заработок. Домашний бизнес – это отличный старт. Подумайте, что еще вы умеете делать хорошо. Какие дополнительные навыки, которые бы пользовались спросом и хорошо оплачивались, Вы имеете. Репетиторство, массаж, шитье – вот примеры источников достойных дополнительных доходов. Также подумайте о различных способах, с помощью которых Вы могли бы получать деньги без большой личной вовлеченности. Открывая доступ к своему бизнесу, Вы можете получить денежный поток, который не будет зависеть только от Ваших собственных усилий. Лицензионные платежи – другой отличный вариант дополнительного дохода. Объявления и другие формы рекламы тоже могут быть очень выгодными.

3. Поддержание связей.

Независимо от обстоятельств в Вашей жизни, избегайте изоляции. Наладьте хорошие отношения с людьми. С Вами всегда будут не только люди, к которым Вы сможете обратиться, будучи в затруднительном финансовом положении, но также у Вас будет круг доверия и моральной поддержки. Не забывайте сами поддерживать друзей как морально, так и материально. Так Ваша жизнь станет намного богаче.

4. Сначала заплатите себе.

Это упоминалось прежде, но не лишним будет повторить. Отложите часть своего дохода себе до того, как заплатите кому-то еще. В том числе и государству. Спрячьте свою заначку так далеко как сможете и не прикасайтесь к ней. Откладывайте деньги, которые могли бы покрыть хотя бы 3 месяца расходов на проживание, а лучше все 6.

5. Планируйте расходы.

Всегда точно знайте на что Вы тратите свои деньги, и знайте сколько Вам нужно, чтобы свести концы с концами. Придерживайтесь плана в максимально возможной степени, и включайте в него непредвиденные расходы. Запасайте пищу и другие необходимые продукты в разумных пределах.

6. Знайте как быстро получить деньги. Знайте какое Ваше имущество может быть продано по хорошей цене. Вложение в золото и драгоценные камни может быть большим подспорьем в тяжелые времена и при инфляции. Только при покупке удостоверьтесь, что Вы сможете продать это имущество в случае необходимости. Другие вещи, которые Вы возможно уже имеете – такие как музыкальные инструменты, антиквариат и предметы коллекционирования, могут хорошо возрасти в цене при продаже на различных аукционах.

7. Имейте стратегию выхода.

Независимо от происходящего, помните, что всё в Ваших руках. Вы всегда должны знать, как поступить, если что-то пойдет не так. Пусть у Вас всегда будет немного доступных средств под рукой. Столько, сколько хватило бы, чтобы держать обстоятельства под контролем некоторое время. Имейте запасной источник дохода. Дисциплинируйте себя, и наберитесь духа, чтобы воплотить Вашу стратегию в жизнь.

1. Закон подсознательных утверждений. Наше благосостояние является точным отражением наших собственных внутренних убеждений по отношению к деньгам. Мы имеем ровно столько, на сколько себя ценим. Считаете, что вам хватит зарплаты в 20 тысяч рублей – будете получать именно столько. Сомневаетесь, что сможете получить прибавку к жалованью – вы ее не получите. Разберитесь со своими внутренними установками и снимите собственные внутренние ограничения, позвольте себе быть богатым.

2. Закон всепоглощающего желания. Чтобы стать богатым, вы должны быть готовы для этой цели пожертвовать всем – кроме здоровья, личных взаимоотношений и порядочности. Здесь важно выстроить систему приоритетов: здоровье, отношения с близкими, внутренний комфорт, а уж затем достижение благосостояния.

3. Закон ясности намерения. Вы должны знать точно, сколько именно денег и для чего вам требуется. Будьте твердо уверены, что реализация ваших желаний лежит именно в материальной плоскости – вы не надеетесь, заработав определенную сумму, стать более уверенным в себе или более привлекательным.

4. Закон продуманного плана. Для достижения задуманной цели нужно иметь четкий продуманный план действий, иначе мечта останется мечтой и денег в кармане не прибавится. Четко продумайте и определитесь в сроках, какие конкретные шаги вы должны сделать для достижения поставленной задачи, что нужно изменить в вашей жизни, чтобы мечта стала реальностью: найти новую работу, сменить профессию, переехать в другой город ит.д. Только существует одно «но»: работа должна приносить не только деньги, но и удовольствие от ее выполнения – иначе ничего не получится.

5. Закон упорства. Не опускайте руки, столкнувшись с первыми неудачами, не бросайте дело на полпути. Любые неудачи и провалы – ступени к успеху, уроки, которые вы должны усвоить, чтобы приобрести соответствующие навыки и опыт. Не зацикливайтесь на допущенных ошибках, а постарайтесь сконцентрировать свое внимание на том, что было сделано правильно, и в следующий раз постарайтесь добиться успеха.

6. Закон специальных знаний. Чтобы сохранять и приумножать капитал, надо обладать специальными знаниями или пользоваться услугами консультантов-специалистов по налоговой системе, специфике банковских операций и т.д. Поэтому в программу достижения цели необходимо включить пункт приобретения специальных знаний. 7. Закон веры. Поверьте в себя, в свои силы – и успех обязательно придет к вам. Страх потерпеть неудачу заранее обрекает ваше дело на провал. Ведь не случайно страх считается одним из семи смертных грехов.

8. Закон честности. «Подобное притягивает подобное». Выбирая способ обогащения, не забывайте об этом законе. Если вы обманули – вас обязательно обманут, если вы украли – у вас украдут втрое больше. Поэтому будьте предельно честны с самим собой в ведении бизнеса.

9. Закон контролирования расходов. Уровень богатства определяется умением человека жить на имеющиеся у него средства: умение получать от жизни удовольствие на те средства, которыми вы располагаете на данный период времени. Не скупитесь на себя. Рассчитывайте свой бюджет так, чтобы оставлять часть средств на удовлетворение собственных желаний и на будущее развитие.

10. Закон благотворительности. Не жалейте потратить деньги на себя, ведь зачастую не отказывая в удовлетворении запросов своих близких, нам жалко истратить на себя определенную сумму, а в результате – жизнь не даст вам шансов разбогатеть. Поэтому десятую часть дохода вкладывайте в себя, любимого, а десятую часть – отдавайте на благотворительность, но помните: все расходы на благотворительность и помощь близким, на налоги не должны превышать 30% от суммы доходов.

1. Непогашение кредита. Суть этой уловки заключается в том, что человек, внеся последнюю, предусмотренную графиком оплату за кредит, гасит его не весь, а остается банку должен незначительную сумму – десять-двадцать рублей. Как остается эта задолженность – вопрос другой, о котором чуть ниже. Главное, что она остается! И банк на этот мизер начинает накручивать проценты, штрафы и т.д. Накручивать тихо, исподволь. Проходит почти три года (три года – срок исковой давности) и банк, неожиданно для этого человека, уже и забывшего о кредите, требует, чтобы он окончательно погасил кредит. Только речь идет уже не о нескольких рублях, а о нескольких тысячах рублей! И это еще так сказать по-божески. Были случаи ), когда человеку, погасившему кредит, звонили через полгода и сообщали, что он остался должен банку две тысячи рублей – на момент погашения. А сейчас эта сумма возросла до 35 тыс. рублей! То есть якобы непогашенная сумма просто выдумывалась! «Я все заплатил!» – справедливо возмущался человек. Но доказать ничего уже не мог, так как квитанции об оплате он уже успел благополучно выбросить. А если человек умудрялся их сохранить и предъявить банку, то там со вздохом ссылались на компьютерный сбой. Со вздохом – потому что не удалось на этот раз стянуть с человека деньги.

Противоядие: Чтобы не попасться на эту банковскую уловку, достаточно всего лишь после последней выплаты потребовать справку, что кредит ПОЛНОСТЬЮ погашен. Ну и конечно, нелишне будет хранить все квитанции об оплате, хотя бы три года.

2. Старая зарплатная карта. Довольно распространенная житейская ситуация – человек по каким-либо причинам переходит на обслуживание в другой банк. А обнуленные кредитные карточки старого банка выбрасывает. Но через некоторое время на них (точнее на банковском счете, который не был закрыт) появляется отрицательный баланс – банк списал деньги за годовое обслуживание. И потом по схеме, описанной в первой уловке, на эти деньги набегают проценты, штрафы, пени и т.д. А потом, когда набежала кругленькая сумма, банк звонит бывшему клиенту.

Противоядие: Чтобы не попасться на эту уловку необходимо просто закрыть свой счет в банке. Для этого необходимо прийти в его офис и написать заявление. И, конечно же, не забыть получить справку, что счет закрыт.

3. Технический овердрафт. Эту уловку банкиры проворачивают с дебетовыми картами, которые позволяют снимать с них денег больше, чем имеется на счете. Другими словами, эта уловка применяется с банковскими карточками, на которых установлен овердрафт. Следует помнить, что, во-первых, проценты по овердрафту могут быть просто драконовскими. А, во-вторых, погашать его следует сразу, а не частями, как по обычному кредиту. Когда происходит неумышленный уход в минус? Когда точно не знаешь, сколько у тебя на карточке денег и снимаешь больше, чем на ней есть. Бывали случаи, когда человеку необходимо было снять, к примеру, 870 рублей (все деньги). Но банкомат предлагает снять 900 рублей – купюр меньшего достоинства, чем 100 рублей, у него нет. Человек соглашался, снимал и уходил в минус. И очень скоро эти минус 30 рублей превращались в минус 300 рублей.

Противоядие: Чтобы точно знать баланс на своей карточке, необходимо подключить смс-банкинг. Только учтите, он тоже платный (в среднем 30 руб. в месяц). И при нулевом балансе на карте он может «помочь» вам уйти в минус.

Кроме всех остальных глобальных отличий между «нами» и «ними», мы еще имеем и неправильных миллионеров. Наш миллионер, в большинстве случаев, — это либо бывший комсомольский работник, либо бывший бандит, хотя разница между ними, признаться честно, не такая уж и большая. Нет, есть и исключения, не спорю, но они лишь подтверждают правило.

Если же мы посмотрим на богатеев по ту сторону границы, то увидим совершенно другую картину. Там больше ценится не умение «отжать и поделить», а способность к созданию чего-то нового. Согласно опросу Fidelity Investments, 86% богатых людей получили свое состояние с помощью своей личной предпринимательской деятельности и инноваций. И помогли им в этом не только удача и личные качества, но и неукоснительное следование нескольким простым правилам.

Составьте бюджет и придерживайтесь его

Звучит скучно, но настоящие миллионеры точно знают не только свои доходы, но и все свои расходы. Об этом пишут Томас Стэнли и Уильям Данко в своей книге Millionaire Next Door, которая посвящена исследованию наиболее типичных черт и привычек, общих для большинства американских миллионеров. Причем эта скрупулезность подсчетов не исчезает по мере появления новых нулей в сумме их счета.

Вкладывайте, прежде всего, в себя

Миллионеры не видят в деньгах средство для постоянных удовольствий, а, прежде всего, возможность для сбережений и инвестиций. Полезная привычка, которой каждый может научиться у них — это откладывать хотя бы 10% от своего дохода на свой сберегательный счет.

Как отмечает финансовый консультант Dave Ramsey: «Сохранение всего $100 в месяц в возрасте от 25 до 65 лет под 12% даст вам $1.176.000. Каждый может уйти на пенсию миллионером!»

Обеспеченные люди делают даже больше: они инвестируют до 20% своего дохода. Многие эксперты предлагают придерживаться правила 50-30-20, которое означает, что вы тратите 50% своего дохода на самое необходимое, 30% на такие вещи как новая одежда или путешествия и откладываете на счет оставшиеся 20%.

Ставьте амбициозные цели

Богатые люди уделяют большое внимание организации своего времени - около 81% миллионеров добросовестно ведут списки дел. А среди малообеспеченных людей, согласно исследованиям Thomas Corley, только 9% занимаются этим. Как мы видим, поставленная цель и хорошо продуманные шаги по ее достижению действительно приносят результаты.

«Они устанавливают действительно большие цели», говорит Steve Siebold, автор книги How Rich People Think.»Такие парни, как, например, Ричард Брэнсон, ставят перед собой грандиозную цель, достигают ее и делают это снова. Сначала кажется, что это просто невозможно, но они делают это и никогда не останавливаются».

Живите скромно

Большинство миллионеров продолжают вести довольно скромный образ жизни даже тогда, когда они могут себе позволить практически все. Легендарный инвестор Уоррен Баффет живет в том же доме в Омахе, штат Небраска, который он купил за $31 500 в 1958 году, еще до того как он сделал свои миллиарды. Большинство миллионеров Америки покупают подержанные автомобили, говорится в упомянутом выше исследовании Томаса Стэнли и Уильяма Данко. Самый популярный бренд — Toyota.

Зацикленность на потреблении не является типичной чертой для большинства американских богачей. Особенно это касается людей, которые получили средства не в результате наследства или выигрыша в лотерею, а с помощью тяжелой работы, настойчивости, планирования и, прежде всего, самодисциплины.

Работайте на себя

Только 20% американцев имеет собственный бизнес, но две трети миллионеров являются самостоятельными предпринимателями. В мировом масштабе, по данным Economist, более половины миллионеров имеют собственный бизнес, и только жалкие 16% — унаследовали свои деньги.

«По-настоящему богатые люди стараются не зависеть от одного места дохода и стараются иметь сразу несколько источников поступлений», пишет Grant Cardone, автор книги «The 10X Rule».

Выстраивайте правильные связи

Если вы хотите стать успешным в бизнесе, то вам придется потратить время на налаживание связей с людьми, которые являются успешными предпринимателями. Точно так же, как музыканты стремятся проводить время в кругу коллег-музыкантов, а писатели найдут себя в среде авторов. Не то чтобы они ограничивают свое общение только этим кругом, но значительную часть времени полезно проводить именно в профессиональной среде.

Относитесь к деньгам как к инструменту, а не главной цели Характерная черта многих настоящих миллионеров — это отсутствие культа денег. Они просто идут к своей цели и деньги являются для них просто приятным бонусом на этом пути. Любите то, что вы делаете, не переставайте развиваться в профессиональном плане, и богатство придет к вам, рано или поздно, — пишет Stanley в книге The Millionaire Mind. Трудно с этим поспорить.

Наследство … Последняя возможность сделать что-то хорошее, одарив наследников кругленькой суммой, или защитить семью от невыплаченных долгов, или позаботиться только о тех, кто действительно дорог…

Как создать наследство с нуля с минимальными затратами? Может ли даже недостаточно обеспеченная семья создать активы для будущего поколения? Как организовать выплату наследства «избранным наследникам» в короткие сроки? Как защитить семью от невыплаченных кредитов, долгов и непредсказуемых потерь, вызванных случайным происшествием (болезнь, несчастный случай, смерть)? Что будет с активами семьи в случае потери основного кормильца? И как, создавая наследство, одновременно формировать фонд на образование детей, покупку жилья и т.п.?

Ответы на все эти вопросы можно получить, построив личный план создания наследства. Какие выгодные решения покажет планирование? И каких трудностей, связанных с наследством, можно избежать, если подумать об этом заранее?

1. Наследство с нуля. Если у вас нет накоплений и имущества, а вы хотите создать условия «лучшей жизни» для ваших детей, то создание наследства с нуля – это социальный лифт для будущих поколений.

2. Создание наследства выгодным способом «1 : 100». Существуют способы, при которых соотношение затрат и создаваемого наследства могут быть крайне выгодны. Например, если тридцатилетний мужчина уплачивает ежегодно сумму $2646, то он может обеспечить защиту семьи (наследство) в размере $300 тыс. (для сорокалетнего мужчины ежегодный платеж составит уже $4026).

3. Защита от кредиторов. У вас есть долги, и вы не хотите, чтобы они повисли тяжким бременем на родных, так как по закону наследники, принявшие наследство, отвечают по долгам наследодателя (ст. 1175 ГК РФ). Смерть не погашает кредиты.

4. Ускоренное получение наследства на покрытие посмертных расходов и т.п. Если вы хотите облегчить родным получение некоторой суммы денег сразу после смерти (в первые две недели), когда деньги очень нужны, и сил на их изыскание не будет (в лучшем случае наследство по законам РФ родные получат только через 6 месяцев).

5. Деление «неделимого» наследства. Довольно часто встречаются ситуации, когда наследство сложно поделить поровну без его продажи. При этом не всегда есть желание продавать то или иное имущество, поэтому возникают конфликтные ситуации. Например, у вас есть квартира и земельный участок с существенной разницей в стоимости. Как передать детям равные доли, ведь владение одним объектом недвижимости несколькими хозяевами может спровоцировать проблемы в будущем.

6. «Избранные наследники». Вы хотите оставить наследство для другой семьи, внебрачного ребенка, «чужому» человеку, кем бы он ни был и чье будущее вам небезразлично, или передать деньги в фонд благотворительности. У вас есть имущество (дом, машина, депозит и т.п.), но все это входит в наследуемое имущество и будет делиться между всеми родственниками, часть из которых имеет обязательную долю по закону, даже если не вписывать их в завещание (ст.1149 ГК РФ). А вы бы хотели оставить тайно некоторую сумму денег людям, которые не входят в круг ваших официальных родственников.

7. Бизнес по наследству. У вас есть доля в бизнесе, но ваши наследники не хотят им заниматься, соответственно они захотят продать долю, а сможет ли ваш партнер ее купить, не затронув оборотный капитал и не навредив бизнесу. У вас есть гарантия, что он не обманет ваших родных? План покажет, как создать фонды для передачи бизнеса по наследству в виде денег.

8. Фонд жилья. С уходом из жизни основного кормильца семьи возникает необходимость оплачивать расходы на жилье (например, аренда, ипотека). Имея такой фонд, семье не составит труда продолжать платить ежемесячную арендную или ипотечную плату, а также оплачивать другие расходы, связанные с содержанием жилья.

9. Фонд образования детей. Большинство родителей хотели бы дать своим детям хорошее образование, стоимость которого растет из года в год. И если с родителями случится несчастье, то оплачивать обучение детей будет некому. Сформировав фонд для оплаты обучения, вы заботитесь о будущем ваших детей.

Эти и многие другие вопросы, связанные с наследством решаются выгодно и для наследодателя и для наследника. Оставьте после себя деньги, а не проблемы их получения или долги.

В настоящее время все чаще за необходимой нам информацией мы обращаемся к источникам, опубликованным в сети Интернет. Поэтому для максимального удобства сотрудников и потенциальных клиентов компании Велес - разумных людей, заботящихся о благополучии в настоящем и финансовой независимости в будущем, мы создали наш сайт. На его страницах вы сможете найти много полезной информации, ознакомиться с последними новостями в области накопительного страхования и дополнительного пенсионного обеспечения. Уважаемые коллеги, на страницах Блог и Форум вы можете размещать свои истории и различного рода информационные материалы, ссылки на которые вы сможете публиковать в популярных социальных сетях, таким образом расширяя аудиторию людей, до которых вы донесете много новых и разумных идей. Часто получается так, что человек, будучи озадаченным вопросом, как сохранить и преумножить свои накопления, или как наконец начать их создавать, ищет возможности для реализации своих целей, но не знает, куда обратиться за квалифицированной помощью, а тут очень кстати размещенная вами ссылка. Дорогие друзья, общайтесь, делитесь опытом друг с другом на страницах сайта, используйте обучающую информацию - книги, ролики, описание программ, повышайте свое мастерство, расширяйте круг финансово грамотных людей вокруг себя, приглашайте гостей на вэбинары и семинары, проводимые нашими тренерами, растите и развивайтесь профессионально и творчески.